ביטוח אחריות מקצועית — המדריך המלא לבעלי מקצוע

- לפני יומיים (2)

- זמן קריאה 8 דקות

ביטוח אחריות מקצועית — המדריך המלא לבעלי מקצוע

מאת: רמי דוד, יועץ ומומחה ביטוח | ישי ורמי דוד סוכנות לביטוח

עודכן: 2026-06-11

---

ביטוח אחריות מקצועית הוא הכיסוי שמגן על בעל מקצוע מפני תביעות כספיות הנגרמות מטעות, רשלנות או השמטה במהלך מתן שירות מקצועי. הפוליסה מכסה הן את הוצאות ההגנה המשפטית והן את הפיצוי שנפסק לטובת הצד הנפגע — שני פריטים שמגיעים בנקל לסכומים של מאות אלפי שקלים, גם בתביעות שנראות טריוויאליות בהתחלה. שלושה יתרונות מרכזיים: המשך פעילות עסקית רצופה ללא עיכוב, הגנה על נכסים אישיים, ועמידה בדרישות חוזיות ומכרזיות.

לדוגמה — יועץ ניהול שמסר המלצה שגויה ולקוחו הפסיד רבע מיליון שקל: ללא ביטוח, הוא ניצב לבדו מול התביעה; עם ביטוח נכון, חברת הביטוח מממנת את עורך הדין ואת הפיצוי.

---

נתוני מפתח

12 חברות ביטוח — גישה ישירה ומיקוח אמיתי על תנאי הפוליסה, לא על הפרמיה בלבד

30+ שנות ניסיון — בביטוח חבויות ואחריות מקצועית, עם ליווי צמוד גם בעת תביעה

Claims-Made / תאריך רטרואקטיבי — הפוליסה מכסה תביעות שהוגשו בתקופת הביטוח; מועד הרטרואקטיבי קובע כמה שנים של עבודה קודמת מכוסות

כיסוי Run-Off — הגנה הכרחית לאחר פרישה מהמקצוע; מומלץ לתקופה של שלוש שנים לפחות

תקציר מהיר

ביטוח אחריות מקצועית (Professional Indemnity / Errors & Omissions) מגן על בעל מקצוע מפני תביעות כספיות הנובעות מטעות, רשלנות או השמטה בעבודה המקצועית — ומכסה הן את הוצאות ההגנה המשפטית והן את הפיצוי שנפסק לטובת הנפגע. הפוליסה פועלת על בסיס תביעות שהוגשו (Claims-Made): היא מכסה תביעות שהוגשו בתקופת הביטוח, ובלבד שהעבודה בוצעה לאחר תאריך הרטרואקטיבי — ולכן רצף ביטוחי ותאריך רטרואקטיבי מוקדם הם שני הפרמטרים הקריטיים ביותר שיש לבדוק. הכיסוי רלוונטי לכל בעל מקצוע שנותן שירות אינטלקטואלי: רופאים, עורכי דין, מהנדסים, אדריכלים, יועצים עסקיים, ממוני בטיחות, ורואי חשבון — ובמקצועות רבים הוא חובה חוקית או תנאי סף במכרזים. ההבדל בין פוליסה נכונה לפוליסה בינונית נמדד בפרטים: גבול אחריות תואם לסיכון האמיתי, כיסוי מותאם לתחום הפעילות הספציפי, והשתתפות עצמית סבירה.

ביטוח אחריות מקצועית מכסה נזק כלכלי הנגרם מטעות, רשלנות או השמטה — לא נזקי גוף ורכוש

מנגנון Claims-Made פירושו שהתאריך הרטרואקטיבי והרצף הביטוחי הם הפרמטרים הקריטיים ביותר

במקצועות מוסדרים (עורכי דין, רואי חשבון, אדריכלים, רופאים) הביטוח חובה חוקית; בשאר — לעיתים קרובות חובה חוזית

פוליסה נכונה מותאמת לתחום הפעילות הספציפי; פוליסת מדף לא מגנה בשעת תביעה

מה זה ביטוח אחריות מקצועית — הגדרה ברורה

**ביטוח אחריות מקצועית — הידוע באנגלית כ-Professional Indemnity (PI) או Errors & Omissions (E&O) — נועד לכסות את האחריות הכספית של בעל מקצוע כלפי לקוח או צד שלישי, שנובעת מהפרת חובת המיומנות המקצועית המצופה ממנו. להבדיל מ[ביטוח חבויות לעסק](/post/business-liability-insurance), שמכסה עיקרו נזקי גוף ורכוש פיזיים, אחריות מקצועית** מתמקדת בנזק כלכלי טהור — ההפסד שנגרם ללקוח כתוצאה מהמוצר האינטלקטואלי שנמסר לו.

כיסוי טיפוסי כולל:

טעות מקצועית — ייעוץ שגוי, חישוב שגוי, תכנון לקוי

רשלנות — אי-ביצוע כנדרש מאדם בעל אותה מיומנות

השמטה — מחדל שהוביל לנזק, למשל אי-גילוי סיכון רלוונטי

הפרת חובת אמון — במקרים מסוימים בהתאם לניסוח הפוליסה

מה הפוליסה אינה מכסה בדרך כלל: עבירות פליליות מכוונות, נזקי גוף ורכוש (שמכוסים בביטוח חבות מעבידים ובביטוח צד ג'), ומחלוקות חוזיות גרידא שאינן כרוכות ברשלנות.

✔️ רשימת תיוג בסיסית:

✔️ האם הפוליסה מכסה את תחום פעילותי הספציפי?

✔️ האם גבול האחריות עונה על דרישות החוזה / המכרז?

✔️ האם הכיסוי כולל הגנה משפטית מראש?

✔️ האם יש השתתפות עצמית סבירה?

---

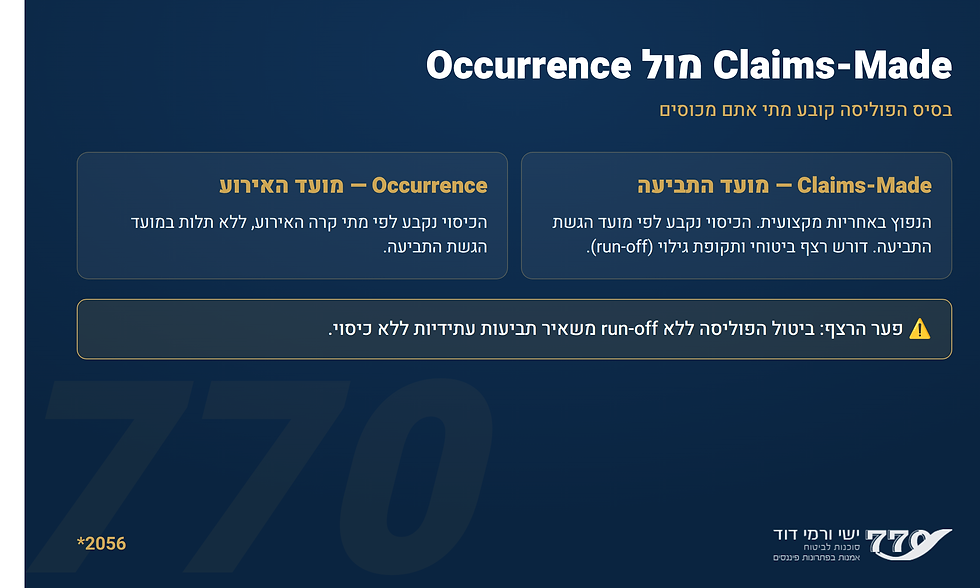

בסיס תביעות שהוגשו (Claims-Made) — למה זה קריטי לדעת

רוב פוליסות הביטוח המקצועי נכתבות על בסיס תביעות שהוגשו (Claims-Made), ולא על בסיס "אירוע" (Occurrence). ההבדל משמעותי:

בסיס Claims-Made — הפוליסה מכסה תביעות שהוגשו בתקופת הביטוח, ובלבד שהעבודה המקצועית בוצעה לאחר התאריך הרטרואקטיבי (Retroactive Date) שנקוב בפוליסה. כלומר: מה שקובע הוא מתי הוגשה התביעה, לא מתי בוצעה העבודה.

מה המשמעות המעשית?

רצף ביטוחי — הפסקה בביטוח חושפת אותך לתביעות על עבודה שבוצעה בעבר ולא כוסתה בתקופת ההפסקה.

תאריך רטרואקטיבי — ככל שהתאריך קדום יותר, כך הכיסוי רחב יותר. חשוב לוודא שלא "הפסדת" שנים בעת חידוש הפוליסה.

כיסוי "זנב" (Run-Off Cover) — כאשר פורשים מהמקצוע או מפסיקים לעסוק בו, מומלץ לרכוש כיסוי המשך לתקופה של שנה עד שלוש שנים, כיוון שתביעות מתגלות לעיתים בהמשך.

> טיפ מעשי: בעת החלפת חברת ביטוח — בדוק שהתאריך הרטרואקטיבי בפוליסה החדשה שומר על הרצף ואינו "מתחיל מחדש". שינוי כזה פוגע בכיסוי על עבודה שכבר בוצעה.

✔️ רשימת תיוג — Claims-Made:

✔️ מה התאריך הרטרואקטיבי בפוליסה הנוכחית?

✔️ האם ניתקתי את הביטוח בשנים האחרונות?

✔️ האם רכשתי Run-Off לתקופות קודמות?

---

מי צריך ביטוח אחריות מקצועית?

כל מי שנותן שירות מקצועי על בסיס ידע, מיומנות או מומחיות — וחשוף לתביעות כספיות אם השירות לא עמד בציפיות או גרם נזק. להלן ענפים עם חשיפה גבוהה במיוחד:

רופאים, רופאי שיניים ומטפלים

החשיפה הייחודית: תביעות רשלנות רפואית הן בין התביעות היקרות ביותר בישראל — גם תביעה שנדחית לבסוף מסתכמת בעשרות אלפי שקלים בהוצאות משפטיות. בנוסף, גופי הרישוי (משרד הבריאות, הסתדרות הרפואית) וחלק מביטוחי הדירקטורים ועמותות בתחום הרפואי מחייבים הצגת פוליסה בתוקף.

מטפלים משלימים, עוסקים בדיאטה קלינית, פיזיותרפיסטים ופסיכולוגים כלולים גם הם בקטגוריה זו — ולעיתים בפוליסות מיוחדות שמותאמות לאופי השירות.

✔️ רשימת תיוג לרופאים ומטפלים:

✔️ האם הפוליסה מכסה את ההתמחות הספציפית שלך?

✔️ האם גבול האחריות עונה על דרישות המוסד הרפואי?

✔️ האם כלול כיסוי להגנה בפני ועדות משמעת?

---

עורכי דין ויועצים משפטיים

החשיפה הייחודית: לשכת עורכי הדין מחייבת ביטוח אחריות מקצועית כתנאי לקבלת רישיון. החשיפה העיקרית: אובדן כספי של לקוח עקב פספוס מועד התיישנות, ייעוץ שגוי בעסקת נדל"ן, ניסוח לקוי של חוזה שגרם להפסד. גם ייצוג בעסקאות מסחריות גדולות — כאשר סכום העסקה גבוה — מחייב גבול אחריות בהתאם.

✔️ רשימת תיוג לעורכי דין:

✔️ האם גבול האחריות מגין על העסקה הגדולה ביותר שטיפלת בה?

✔️ האם הפוליסה מכסה טעויות של שותפים ושל עובדים?

✔️ האם כלולות תביעות שהוגשו אחרי עזיבת לקוח?

---

מהנדסים, אדריכלים ומתכנני ערים

החשיפה הייחודית: הרשות לרישוי עסקים ומשרד העבודה מחייבים ביטוח בתחומים מסוימים. אולם מעבר לחובה החוקית — תביעות בגין פגמי תכנון, חריגות מהיתר, או כשל הנדסי שגרם לנזק מבני הן מורכבות מאוד ויקרות. חוזי מכרז ממשלתיים לרוב מגדירים גבולות אחריות מינימליים.

כיסוי ביטוח מקצועי למהנדסים ואדריכלים כולל בדרך כלל גם אחריות על תכנון שנמסר לקבלן ונגרם ממנו נזק לצד שלישי — מצב שמגשר בין אחריות מקצועית לבין ביטוח חבות מוצר.

✔️ רשימת תיוג למהנדסים ואדריכלים:

✔️ האם הפוליסה מכסה עבודות קבלן שביצעו את התכנון שלך?

✔️ האם גבול האחריות עונה על דרישות המכרז?

✔️ האם כלול כיסוי לתכנון שנמסר לפני כניסת הפוליסה הנוכחית?

---

יועצים עסקיים, פיננסיים ושיווקיים

החשיפה הייחודית: יועץ אינו בעל מקצוע מוסדר כמו עורך דין — אך חשיפתו אינה פחותה. החלטות עסקיות, פיננסיות או שיווקיות שהתבססו על ייעוץ שגוי גורמות להפסדים ניכרים. בתחום הפיננסי — רשות ניירות ערך ורשות שוק ההון מחייבות ביטוח כתנאי לרישיון.

תביעות נגד יועצים עסקיים עולות בשנים האחרונות, במיוחד כאשר הייעוץ נמסר בכתב (מצגות, דוחות, תכניות עסקיות). ניסוח חוזה הייעוץ בצורה נכונה — לצד פוליסת אחריות מקצועית — הם שני מגנים המשלימים זה את זה.

אם אתה יועץ המועסק כקבלן עצמאי — בדוק אם חוזה ההתקשרות שלך עם הלקוח כולל חובת ביטוח מפורשת. רוב החוזים הגדולים כן.

---

ממוני בטיחות ויועצי בטיחות בעבודה

החשיפה הייחודית: ממון בטיחות שחתם על תכנית בטיחות ואירע בה תאונת עבודה — חשוף לתביעה אישית, מלבד האחריות של המעסיק. אגף הפיקוח על העבודה מחייב ביטוח בתחום ממוני הבטיחות בנסיבות מסוימות.

הכיסוי הנדרש כאן מותאם: הוא נוגע בנקודת חיתוך בין אחריות מקצועית (הייעוץ הבטיחותי) לבין ביטוח חבות מעבידים (אחריות המעסיק לעובדיו) ולבין ביטוח שומרים כשיש מרכיב של שמירה על נכסים. לכן — ממון בטיחות זקוק לבדיקה מדוקדקת של כל שכבות הכיסוי.

✔️ רשימת תיוג לממוני בטיחות:

✔️ האם הפוליסה מכסה אחריות אישית של הממון?

✔️ האם גבול האחריות מספק ביחס לגודל האתר / המפעל?

✔️ האם תוכניות הבטיחות שמורות כראיה לגבול המעורבות שלך?

---

גבולות אחריות, השתתפות עצמית והחרגות עיקריות

**גבול האחריות (Limit of Indemnity) הוא הסכום המרבי שחברת הביטוח תשלם — בגין תביעה אחת, ולעיתים גם בגין כלל התביעות בשנת הביטוח.** בחירת גבול נמוך מדי היא אחת הטעויות הנפוצות ביותר, כיוון שתביעה יחידה חורגת בנקל ממנו.

כלל אצבע שימושי: גבול האחריות צריך לשקף את הסכום הגבוה ביותר שמוזכר בחוזה/מכרז משמעותי שלך — ולא פחות. חוזים ממשלתיים ומוסדיים לרוב מגדירים גבולות מינימליים מפורשים.

החרגות נפוצות שכדאי לשים לב אליהן:

כוונה זדונית או תרמית — כל פעולה שנעשתה בכוונה לגרום נזק אינה מכוסה

חוזה חריג — התחייבות לפיצוי שחורגת מהאחריות החוקית הרגילה (indemnity clauses חוזיים)

נזק שאינו כספי — חלק מהפוליסות אינן מכסות נזק למוניטין ללא מרכיב כלכלי מוכח

תחומי עיסוק לא מצוינים — אם הרחבת את תחום פעילותך ולא עדכנת את הפוליסה

השתתפות עצמית — קיימת בכל פוליסה. סכום גבוה יותר מקטין את הפרמיה, אך מחייב יכולת לספוג אותו בעת תביעה. בעסקים קטנים — הנטייה לבחור השתתפות גבוהה מדי כדי "לחסוך" היא טעות שמתגלה בשעת אמת.

---

ב'ישי ורמי דוד' — איך אנחנו בונים פוליסת אחריות מקצועית נכונה

ב-ישי ורמי דוד סוכנות לביטוח אנחנו בוחנים שלושה פרמטרים לפני כל פוליסת אחריות מקצועית: (1) מה תחום הפעילות הספציפי — כולל תת-תחומים ותחומי שוליים שחלק מהפוליסות הסטנדרטיות מחריגות; (2) מה הדרישות החוזיות והרגולטוריות — אנחנו בודקים את המכרזים והחוזים שלך ולא רק את הגדרת המקצוע; (3) מה היסטוריית התביעות — לא כדי "לפסול" אלא כדי לבנות מסמכי כיסוי שמגנים גם בנקודות רגישות.

אנחנו עובדים מול 12 חברות ביטוח ובונים תפירת חליפה אישית — לא "פוליסות מדף" שמרוויחות בקצרה ומפסידות בשעת תביעה. כוח המיקוח שלנו מול החברות מתבטא לא רק בפרמיה אלא בניסוח הכיסוי עצמו — שזה המקום שבו רוב ההפתעות קורות.

ליווי בעת תביעה הוא חלק בלתי-נפרד מהשירות: אנחנו לא נעלמים אחרי שהחוזה נחתם. זו לא הבטחה שיווקית — זו הגדרת תפקיד.

> מעוניין לבדוק את הכיסוי הנוכחי שלך? התקשר ל-*2056 או השאר פרטים לחזרה — ניצור קשר תוך יום עסקים.

✔️ רשימת תיוג — הצעת מחיר נכונה:

✔️ מסרת פירוט מלא של תחומי הפעילות?

✔️ שיתפת את החוזים / מכרזים עם דרישות ביטוח?

✔️ ציינת היסטוריית תביעות (גם תביעות שנסגרו)?

✔️ בקשת השוואה מול לפחות 3 חברות ביטוח?

---

ביטוח אחריות מקצועית לעומת כיסויים משלימים

**ביטוח אחריות מקצועית אינו עומד לבד — בעסק מלא, הוא פועל לצד מספר כיסויים נוספים שחשוב להבין ולתאם ביניהם.**

[ביטוח חבות מעבידים](/post/employers-liability-insurance) — מגן מפני תביעות עובדים בגין פגיעה בעבודה. חובה חוקית בישראל. אינו קשור לאחריות מקצועית אלא משלים אותה.

[ביטוח חבויות לעסק](/post/business-liability-insurance) — מכסה נזקי גוף ורכוש לצד שלישי (לקוח שנפל, נזק לרכוש לקוח). גם כן נפרד מהאחריות המקצועית.

[ביטוח דירקטורים ונושאי משרה (D&O)](/post/directors-officers-insurance) — מגן על מקבלי החלטות מפני תביעות בגין ניהול לא נכון. רלוונטי לחברות ועמותות.

[ביטוח חבות מוצר](/post/product-liability-insurance) — רלוונטי כאשר יש ממשק בין שירות מקצועי למוצר פיזי (למשל, מהנדס שתכנן מוצר).

הבנת המפה הכוללת היא חלק מהייעוץ שאנחנו נותנים — לא למכור כמה שיותר פוליסות, אלא לוודא שאין חפיפות מיותרות ואין "חורים" מסוכנים בין הכיסויים.

---

שאלות נפוצות — ביטוח אחריות מקצועית

מה זה ביטוח אחריות מקצועית בקצרה?

כיסוי לנזק כלכלי שנגרם ללקוח כתוצאה מטעות, רשלנות או השמטה מקצועית — כולל הוצאות הגנה משפטית.

מה ההבדל בין ביטוח אחריות מקצועית לביטוח צד ג'?

ביטוח צד ג' מכסה נזקי גוף ורכוש פיזיים; אחריות מקצועית מכסה נזק כלכלי הנגרם מהשירות עצמו. שני הכיסויים הכרחיים ואינם מחליפים זה את זה — בדיוק כפי שביטוח שומרים מטפל בממד נפרד לחלוטין.

האם זה חובה חוקית?

בחלק מהמקצועות — כן. בשאר — לעיתים קרובות חובה חוזית. ובכל מקרה — זו חובה עסקית.

כמה זמן צריך לשמור על הפוליסה אחרי פרישה?

מומלץ 3 שנים לפחות. תביעות מתגלות לעיתים שנים אחרי ביצוע העבודה, וכיסוי Run-Off הוא ההגנה היחידה שנותרת לאחר הפרישה.

> לבירור מהיר — *2056 — ניתן להשאיר פרטים בעמוד צור קשר ונחזור בהקדם.

---

רשימת תיוג סופית — 5 נקודות לפני שחותמים על פוליסה

✔️ הגדרת תחום הפעילות — בדוק שהפוליסה מכסה את כל מה שאתה עושה בפועל, כולל ייעוץ שוליים

✔️ גבול האחריות — וודא שהוא עונה על דרישות החוזה/מכרז הגדול ביותר שלך

✔️ תאריך רטרואקטיבי — שמור על הרצף מהפוליסה הקודמת

✔️ החרגות — קרא אותן בעיון, במיוחד סביב חוזי פיצוי מיוחדים ותחומי פעילות חדשים

✔️ כיסוי Run-Off — תכנן אותו מראש, גם אם הפרישה עוד רחוקה

---

*לייעוץ ישיר מרמי דוד — מעל 30 שנות ניסיון בביטוח חבויות ואחריות מקצועית — התקשר ל-*2056 או השאר פרטים.*

תגובות